許多剛開始經營事業的朋友,對於營業稅、稅籍登記、營業登記等名詞感到困惑。到底營業額達到多少就要繳稅?稅籍登記和營業登記有什麼差別?

為了讓大家都能釐清商業登記營業登記差別,本文將為你解釋營業稅是什麼,並帶來營業稅申報及計算教學,希望看完此篇的你都能學習到事業起步的必備知識!

營業稅的起徵點

雖然繳納稅款是全民義務,但畢竟不同公司、行號的營業規模、營業額也有所不同,為了確保公平,政府制定了「營業稅起徵點」標準,並細分出了以下3種不同的標準,來設立更明確的營業額繳稅門檻:

💡未達起徵點

銷售貨物:每月銷售額達到新台幣八萬元以上。

銷售勞務:每月銷售額達到新台幣四萬元以上。

💡達起徵點以上,未達二十萬元

落在該區間的通常為小規模營業人,小規模營業人定義為規模狹小、交易零星的營業人,通常是由行號等小型組織所構成。如果要成為這類營業人,必須在完成國稅局的營業登記後,另外申請小規模營業人資格。

一旦申請通過,國稅局會綜合考慮營業地點、面積、行業類型、交易明細等資料來評估營業額,按照核定的營業額的1%按季課徵小規模營業人營業稅。

然而,小規模營業人通常都會面臨擴大營業場所或變更營業項目等情況。

因此,國稅局會大約半年進行一次小規模營業人查定銷售額。

如果發現銷售額有變動,就會取消其小規模營業人營業稅的優惠稅率。

💡達二十萬元以上

如果一家公司或行號的銷售額超過二十萬元,就必須按照規定開立統一發票,並以每二個月為一期,於次期開始15日內向國稅局辦理營業稅申報。

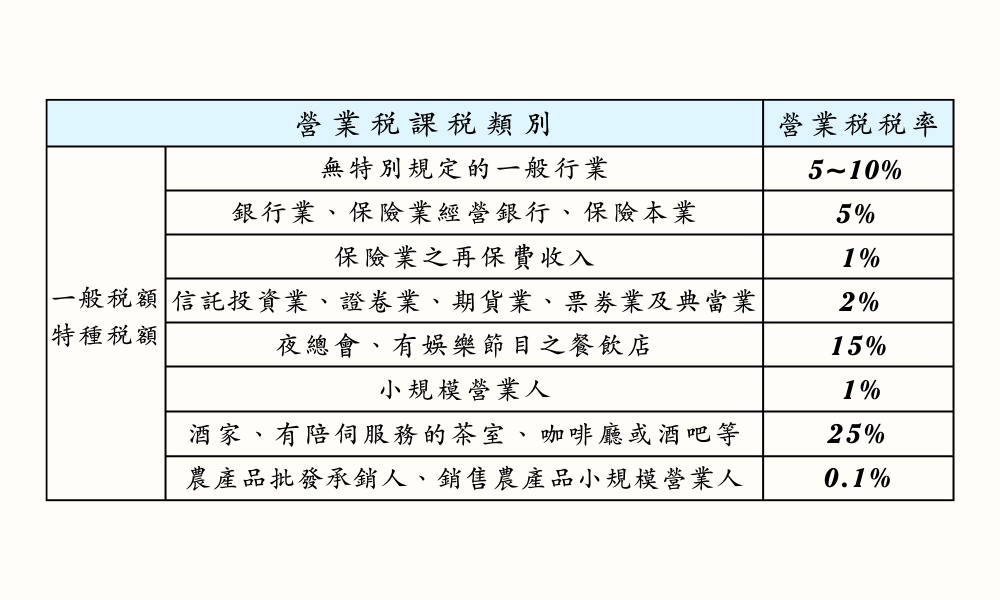

營業稅稅率是多少?營業稅計算公式為何?

看完營業稅收標準後,接下來讓我們來了解營業稅稅率及計算方式。由於不同行業課徵的稅率都大不相同,以下帶大家一起了解:

知道不同營業稅課稅類別後,我們便可將對應稅率套入公式中,營業稅計算會根據稅收類別不同,分為「加值型營業稅」、「非加值型營業稅」二種方式計算:

💮加值型營業稅計算公式(適用於一般稅額計算的業者):

🟰銷項稅額(我方銷售額x5%稅率)-進項稅額(對方銷售額x5%稅率)

💮非加值型營業稅(適用於特種稅額計算的業者):

🟰銷售額x稅率

稅籍登記與營業登記的差別

稅籍登記:

是向稅捐稽徵機關辦理的登記,主要是為了讓稅務機關掌握納稅人的基本資料,以便進行稅務管理。

不論營業額大小,只要有營利行為,原則上都必須辦理稅籍登記。

營業登記:

是向經濟部商業司辦理的登記,主要是為了讓政府機關掌握企業的設立、變更及解散等資訊。

營業登記是開始經營事業的法定程序,也是申請營業執照的必要條件。

兩者之間的關係

稅籍登記和營業登記是兩個不同的登記,但兩者之間存在著密切的關係。通常,在辦理營業登記後,會同時向稅捐稽徵機關辦理稅籍登記。

總結

營業稅是企業經營過程中必須面對的重要課題,了解營業稅的基本概念、申報方式,以及稅籍登記與營業登記的差異,對於企業的營運是非常重要的。